Prečo to tvrdím?

Lebo to tak je.

Vo svete investícií je nepreberné množstvo rôznych investičných príležitostí. Niektoré z nich na nás doslova číhajú na každom rohu. Možno aj vám telefonuje veľa zástupcov z rôznych spoločností s výhodnou ponukou, aby ste u nich alebo prostredníctvom nich investovali svoje peniaze (mne volajú tiež). Ale človek neznalý problematiky ani poriadne nevie, čo je skutočne dobrá investícia a čo nevýhodná alebo už vyslovene zlá.

Aby sme vedeli zodpovedať na túto otázku, musíme mať stanovené investičné priority.

Ako sa zmieňujem vo svojom E-book-u (A. Hollý: 7 krokov k finančnej nezávislosti), je potrebné stanoviť si svoje vlastné investičné horizonty a podľa toho vyberať vhodnú alebo najoptimálnejšiu investíciu. A na čo nesmieme zabúdať pri akomkoľvek type investície? Rozložiť riziko tak, aby sme mali čo najlepší výnos.

In medias res sme sa dostali k meritu veci: a síce, že každý by chcel mať čo najvyšší výnos s minimálnym rizikom a okamžitou dostupnosťou k investovaným prostriedkom. Verte, že keby to takto v reáli fungovalo, zveľaďovať osobné financie by bola hračka. Žiaľ, vo finančnej praxi to nie je možné.

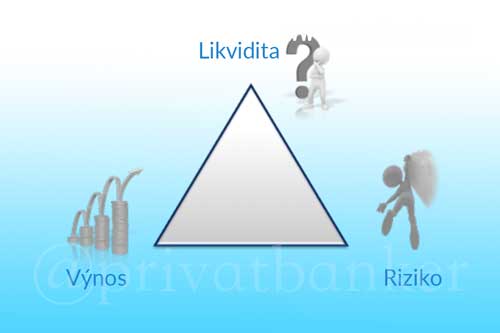

Počuli ste už niekedy o tzv. investičnom trojuholníku?

Jednotlivé body investičného trojuholníka (výnos, likvidita, riziko) sa navzájom negujú. To znamená: Čím vyšší výnos, tým väčšie riziko a nižšia dostupnosť k prostriedkom. Ak chcete mať rýchlejšiu alebo prakticky okamžitú dostupnosť k investovaným financiám, treba počítať s tým, že táto sa odrazí na zníženom výnose.

Ukážme si to na príklade:

Chcete garantovaný výnos na krátku dobu a zvolíte napríklad termínovaný účet. V tomto prípade dostanete veľmi nízky výnos, dokonca podinflačný, ale aj tento nástroj má svoje opodstatnenie. Pretože sú to peniaze, ktoré chcete len krátkodobo uložiť a tým pádom máte ich výbornú dostupnosť – peniaze si môžete v podstate okamžite vybrať.

Ďalší príklad:

Chcete mať čo najväčší výnos. Preto investujete napríklad do akcií nejakej start-up firmy, kde sa dá predpokladať možný obrovský výnos, no zároveň máte obrovské riziko straty celej investície. Osobne tomu hovorím „stávka na jedného koňa“.

A čo sa dostupnosti takto investovaných prostriedkov týka, v tomto prípade je to veľmi individuálne. Môžete síce „vytiahnuť“ peniaze povedzme aj do týždňa, ale za týždeň sa s veľkou pravdepodobnosťou zhodnotiť vôbec nestihnú. Pri takomto type investície treba rátať s dlhodobejším horizontom a tým pádom aj nižšou dostupnosťou investovaných financií.

A ešte jeden príklad:

Reč je o stále obľúbených investíciách do nehnuteľností. Áno, investície do nehnuteľností patria do investičného portfólia, ale aj tu treba vedieť rozumne rozložiť riziko. To znamená, že nie je vhodné mať všetky svoje úspory zainvestované len v nehnuteľnostiach. Riziko straty kapitálu v tomto prípade je relatívne nízke, ale je dobré byť pripravený na stratu hodnoty. Tu veľmi záleží od typu nehnuteľnosti, polohy a veľa ďalších faktorov. Pomerne slušné zhodnotenie dosiahnete za predpokladu, že nehnuteľnosť sa využíva celoročne (prenájom) – okolo 6 % p. a.

Pri investíciách do nehnuteľností treba zmieniť tzv. likviditu (schopnosť premeniť majetok na peniaze). Nuž, keď potrebujete povedzme 5.000 eur v hotovosti, nemôžete predať len okná z bytu, ktorý prenajímate. Musíte ho predať ako celok. To je prvá výzva. A ako rýchlo viete predať nehnuteľnosť za trhovú hodnotu? Každý, kto už raz predával nehnuteľnosť vie, že ak chce zarobiť, musí čakať na kupca, ktorý je ochotný zaplatiť cenu, akú si predstavujete. Keď potrebujete rýchlo predať, musíte ísť pod cenu a v tom prípade môžete veľmi rýchlo prerobiť.

Už viete, prečo tvrdím, že ideálna investícia neexistuje?

Našťastie, existujú ešte podielové fondy, ktoré ak sa dobre namieša „kokteil“, sa k ideálnej investícii prinajmenšom približujú. Majú slušné zhodnotenie, kde sa vieme baviť o 6 – 12 % p. a. Veľmi široko rozložené riziko (v rámci celého sveta) a čo sa dostupnosti týka, za 3 až 5 pracovných dní môžete mať prostriedky na vašom účte. Jedným dychom však treba poznamenať, že fondy nie sú určené na krátkodobú investíciu. Ak sa rozhodnete vybrať takto zainvestované prostriedky počas krátkej doby a naviac v čase kolísania trhu, môžete byť rozčarovaní.

Téma podielových fondov ako efektívneho a fungujúceho nástroja na zhodnocovanie investícií je prinajmenšom zaujímavá a pomerne široká. Už teraz pripravujem pre Vás jej spracovanie.

V prípade akýchkoľvek otázok a doplňujúcich informácií:

Andrej Hollý